菜单

首页财产投融资正文 浙江嘉兴冲出一家IPO,毛利率超55%! 3月31日浙江欣兴东西拟打击创业板上市,其产物运用在知名工程,虽事迹增加但面对产物集中、市场竞争等危害,将来成长存不确定性。 2026-03-27 17:37 ·格隆汇新股发哥说新股 AI投资人解读· 欣兴东西2022-2024年营收增加,综合毛利率高在偕行均值,产物运用在知名工程设置装备摆设。 · 焦点产物钢板钻市场范围小,营业发展性存疑依靠少数供给商及客户,有价格、单一客户和存货危害研发投入低在偕行,面对竞争加重危害。 总结:该企业有必然事迹及市园地位,但焦点产物范围与市场份额限定成长,还有面对多种危害,投资需审慎评估。内容由AI天生,仅供参考

刀具是现代制造业成长的主要配套举措措施,对于提高制造业效率、促成制造业进级起着主要作用,钢布局工程、轨道交通、能源设备、机械制造、石油工程等行业都要用到刀具。如今有来自浙江嘉兴的刀具企业打击A股IPO。

格隆汇获悉,3月31日,浙江欣兴东西株式会社(简称“欣兴东西”)将于深交所上会,拟打击创业板上市,保荐报酬华泰结合证券。此前,公司已经履历过三轮问询答复,市场空间和立异性、行业和事迹不变性、原质料价格颠簸等问题被问询。

欣兴东西聚焦在孔加工刀具中钻削刀具产物的研发、出产及发卖营业,其产物的终端客户包括国度铁路、中核设置装备摆设、博世等企业,产物被运用在秦山核电站、上海磁悬浮列车工程、东海年夜桥、美国旧金山海湾年夜桥、韩国釜山东年夜桥等海内外知名工程设置装备摆设。

这家公司有何来头?今天就来一探毕竟。

0一、浙江嘉兴冲出一家IPO,朱冬伟家族控股超92%

欣兴东西注册职位地方在浙江省嘉兴市海盐县,其前身欣兴有限建立在1997年,欣兴有限前身欣兴金属建立在1994年,2021年欣兴有限总体变动为株式会社。

公司拥有黑河恒聚、EVERN两家控股子公司。截至2025年6月尾,欣兴东西于册员工630人,此中跨越66%为出产职员,研发职员占比于15%摆布,发卖和治理职员约占10%、9%。

股权布局方面,本次刊行前,朱冬伟家族可现实支配欣兴东西股分表决权的比例为92.65%,朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟为配合现实节制人。

此中,朱虎林与朱冬伟为父子瓜葛,朱虎林与朱红梅为父女瓜葛,朱冬伟与郁其娟为伉俪瓜葛,姚红飞与朱红梅为伉俪瓜葛,五人于2019年8月签订了《一致步履和谈书》。

朱冬伟家族不仅于控股权上处在*节制职位地方,公司焦点治理岗亭也由家族成员担当。

招股书显示,朱冬伟1972年出生,本科学历。他曾经担当北桥东西厂车间工人,厥后陆续担当公司车间主任、董事,2004年9月至今任欣兴东西董事长、总司理。

朱虎林1948年出生,小学学历。他曾经担当过六里公社石料厂车间主任、六里公社驻南心年夜队事情组工人,当过六里公社农科站、沼气办、城建办主任,还有当过六里液压附件厂副厂长、新丰建材市肆司理、海盐县六里北桥东西厂厂长、欣兴有限董事长,如今担当公司董事、

姚红飞1973年出生,本科学历,享受国务院非凡津贴专家。他曾经担当北桥东西厂车间工人,1994年7月至今历任公司技能员、技能中央卖力人,2021年11月至今任公司董事、副总司理、董事会秘书。

唐雪光1974年出生,年夜专学历。他曾经历任中国农业银行株式会社海盐支行柜员、客户司理,还有当过欣兴有限财政总监,今朝为公司董事、财政总监。

值患上留意的是,欣兴东西别离于2022年和2024年现金分红4000万元、7000万元,这些钱年夜部门都进了年夜股东的口袋。

本次IPO,公司拟召募资金5.6亿元,用在周详数控刀具夹具数字化工场设置装备摆设项目。

0二、焦点产物市场范围较小,面对营业发展性危害

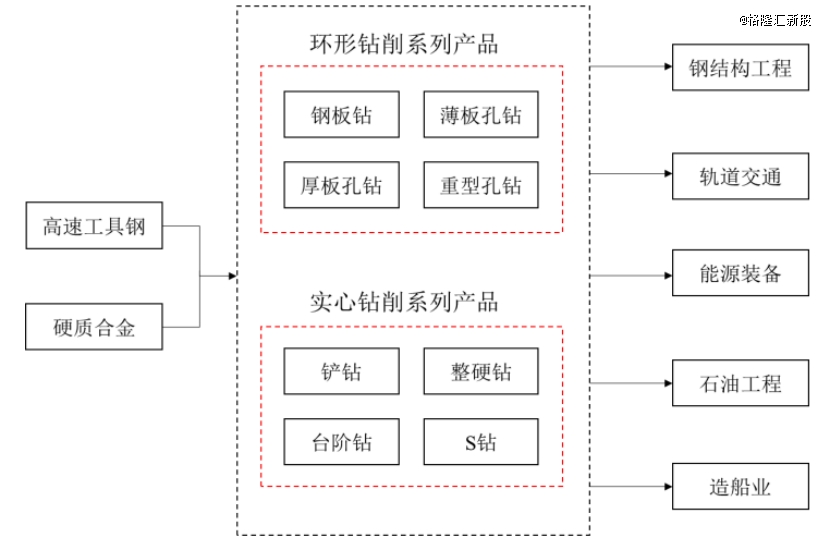

欣兴东西聚焦在孔加工刀具中钻削刀具产物,形成为了环形钻削系列产物(包括钢板钻、孔钻等)、实心钻削系列产物(包括铲钻、整硬钻和台阶钻等)和相干配套产物。

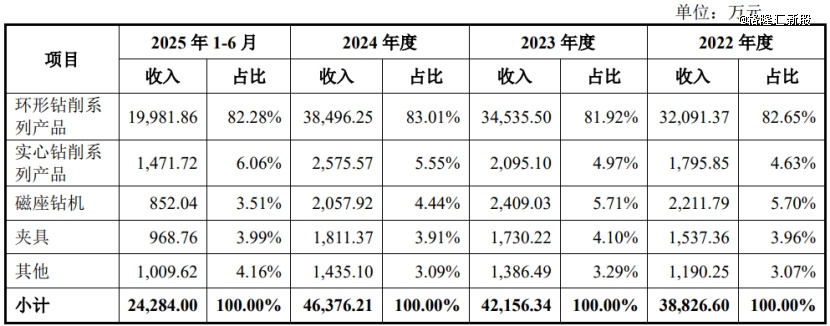

详细来看,2022年、2023年、2024年、2025年1-6月(简称“陈诉期”),欣兴东西80%以上的收入来自环形钻削系列产物。

此中,钢板钻产物的收入占公司主业务务收入的比例均超70%,而实心钻削系列产物、磁座钻机、夹具等产物的收入占比力低,存于产物集中危害。假如因为下流市场需求饱及、竞争加重致使产物售价降落,可能会影响公司的盈利能力。

公司主业务务收入组成,图片来历:招股书

值患上留意的是,公司焦点产物钢板钻的市场范围较小,相干产物全世界市场范围约9.2亿元,且公司现有产物市场据有率较高,海内市场据有率已经跨越50%,而其他产物收入孝敬比例较低,公司面对营业发展性危害。

全世界刀具行业分为泰西企业、日韩企业及中国本土企业三个阵营。

此中,以山特维克、肯纳金属、伊斯卡等为代表的泰西刀具制造商,经由过程多年的技能堆集,形成为了富厚的产物系列,具备必然技能上风,但这种企业存于价格昂贵、交货周期长的问题。

以日本三菱、日本京瓷、韩国特固克等为代表的日韩刀具企业,定位在为客户提供通用性高、不变性好及性价比高的产物,于高端制造业的非定制化刀具范畴博得了较多厂商的青睐,其产物价格高在国产刀具。

我国海内刀具企业数目浩繁,竞争实力差距较年夜,年夜部门海内刀具企业仍以中低端刀具产物的出产和发卖为主。

刀具行业上游企业重要是硬质合金质料、东西钢(碳素东西钢、合金东西钢、高速东西钢)、陶瓷及超硬质料的出产企业。

中游为自环形钻削系列、实心钻削系列产物出产商。

下流行业包括通用机械、轨道交通、能源设备、石油化工、航空航天等范畴。

刀具行业财产链,图片来历在招股书

欣兴东西的重要原质料为高速东西钢、硬质合金刀片坯料等年夜宗金属质料,直接质料占公司主业务务成本的比例较高,相干金属原质料价格受罕见元素钨的影响较年夜。2025年以来,受供需影响,碳化钨价格呈快速增加趋向,公司面对原质料价格颠簸的危害。

公司重要供给商包括河冶科技、福达特钢、浙江中箭、中信泰富等。陈诉期内,公司向前五年夜质料供给商的采购金额占当期质料采购总额的71.77%、66.7%、62.86%、59.3%,占比力年夜。

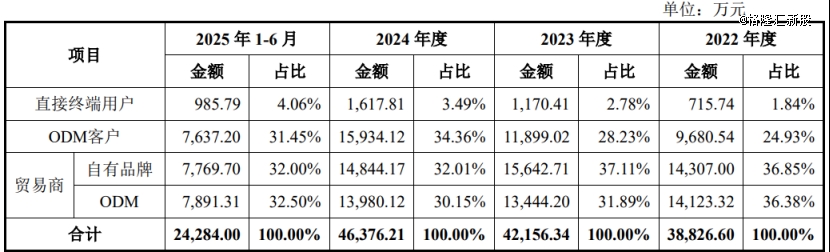

欣兴东西为博世、泛音等多家国际刀具公司提供ODM办事,还有以自有品牌“创恒”发卖产物,下流客户以ODM客户和商业商客户为主,陈诉期内,ODM客户和商业商客户占主业务务收入的比例均超95%。

分客户类型收入组成,图片来历在招股书

陈诉期内,公司的重要客户包括三环进出口、泛音、创科实业、B DLTD、E PLTD、博世等,此中*年夜客户三环进出口收入占业务收入比例别离为29.26%、24.30%、23.62%和25.96%,占比力年夜,存于单一客户集中的危害。

值患上留意的是,陈诉期各期末,公司存货账面价值从约1.86亿元增长至2.14亿元,占各期末流动资产的比例均超22%,存货余额较年夜且存于贬价的危害。

0三、毛利率高在偕行均值,市场份额较低

近几年,欣兴东西的事迹呈增加趋向,但毛利率有所下滑。

详细来看,2022年、2023年、2024年、2025年1-6月,公司的业务收入别离约3.91亿元、4.25亿元、4.67亿元、2.44亿元,对于应的净利润别离约1.72亿元、1.77亿元、1.85亿元、0.98亿元。

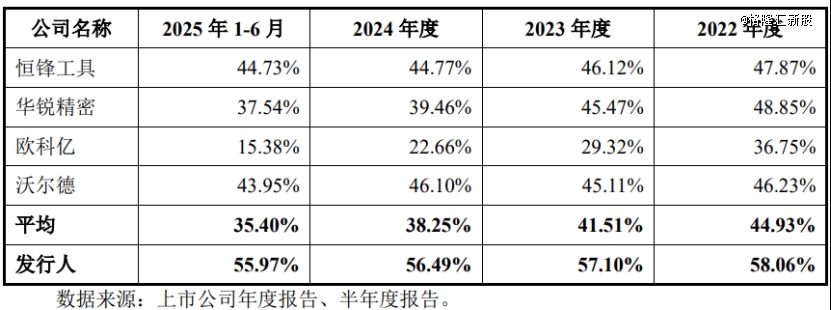

陈诉期内,欣兴东西的综合毛利率别离为58.06%、57.10%、56.49%和55.97%,呈逐年下滑趋向,但仍高在偕行业上市公司毛利率均值。假如市场竞争加重、技能更迭、募投项目产能扩展致使市场供应增年夜,可能使公司产物售价和毛利率降落。

公司综合毛利率与偕行业上市公司的毛利率比力环境,图片来历在招股书

刀具是一种技能密集型产物,其设计及出产历程横跨金属质料、粉末冶金、机械加工等多个学科,存于技能壁垒。陈诉期内,欣兴东西研发用度占业务收入比例别离为5.21%、5.15%、4.9%及4.82%,低在偕行业可比公司平均程度。

欣兴东西的事迹与下流运用范畴的需求直接相干,同时也受行业竞争状态、产物技能迭代、新产物市场推广环境等影响。我国切削刀具市场消费环境与我国制造业成长程度及布局调解互相关注。2024年我国切削刀具市场范围为527.45亿元,2020年至2024年的年复合增加率为5.79%。

只管我国刀具产物的市场范围较年夜,但刀具行业内细分范畴较多,市场集中度较低,公司面对着竞争加重的危害。

2024年海内硬质合金刀具、东西钢刀具的市场范围别离为336.88亿元、138.03亿元,欣兴东西于硬质合金刀具及东西钢刀具产物的市场份额别离为0.81%及1.01%。

总体而言,颠末于刀具范畴的多年深耕,欣兴东西的产物已经运用在国度铁路、中核设置装备摆设、博世等终端客户,但也面对焦点产物钢板钻的范围偏小、市场份额较低、研发投入不和偕行等问题,叠加行业竞争加重与宏不雅经济颠簸影响,公司将来成长仍存不确定性。

【本文由投资界互助伙伴格隆汇新股授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会jinnianhui官网