菜单

首页财产互联网正文 腾讯的「旧世界」竣事了 一切指向一个清楚的战略标的目的,2026年的腾讯只有一条主线:All in AI。 2026-03-19 08:20 ·微信公家号:锦缎耀华 AI投资人解读· 腾讯2025年四序度财报显示,营收1943.7亿元,同比增加12.7%,净利润582.6亿元,同比增加14%。游戏营业基本盘安定,海外增速高在海内;社交收集营业增速下滑;营销营业低增速高毛利;云营业盈余期刚最先;费率晋升,本钱开支回暖。 · 危害提醒:游戏营业缺乏新游预期;视频号贸易化进度慢;AI对于告白投放效率晋升效果不较着;本钱开支受限在海内采办显卡。 总结:腾讯各营业有亮点有挑战,战略重点转向AI。投资者若寻求不变回报可离场,看好腾讯AI成长则可纰漏短时间估值颠簸。内容由AI天生,仅供参考

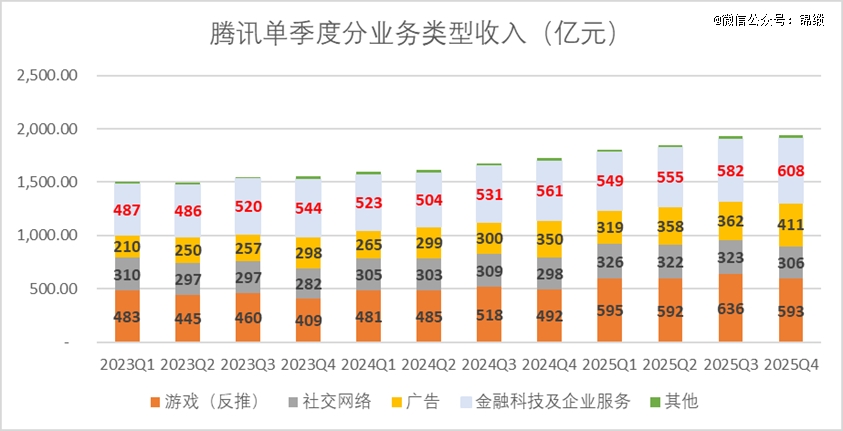

3月17日尾盘,腾讯发布了2025年四序度财报,业务收入录患上1943.7亿元,同比增加12.7%,略高在市场一致性预期,净利润为582.6亿元,同比增加14%,谋划利润率35.8%,与预期基本一致。(下图为腾讯一图流,数据均来自在财报,单元亿元,锦缎研究院收拾)

腾讯的重要营业分为三个模块:增值办事(即售卖数字化商品)、告白及金融科技和企业办事。

此中有五个焦点的营收孝敬营业,增值办事中游戏占2/3,是今朝腾讯营收的*营业,其余是社交收集,好比视频号、内容平台的会员及小步伐等等。营销办事是腾讯第三年夜营业,重要就是告白收入;金融科技和企业办事包罗较多,营收孝敬分为两部门:付出、财付通等互联网金融产物,以和腾讯云营业。

除了此以外,作为港股龙头企业、中概互联最焦点的标的,腾讯于前沿科技特别是AI范畴的动向也值患上咱们存眷。坦诚讲现如今财报的信息较市场反映而言相对于滞后,AI的成长早已经不是按月去计量变化,是以咱们也将联合本钱开支动向及德律风会表述,来先容下腾讯最新的AI战略有何变化。

三季度总体的营业体现总结而言:

·游戏营业的基本盘很是不变,长青游戏还有有价值可挖,去年爆火的几款游戏连续了高光体现,短时间内不会呈现太年夜的颠簸。

·视频号贸易化节拍还有是慢,内容矩阵受的打击较年夜,但云营业的盈余期方才最先。

·费率较着晋升,本钱开支增加较着,折旧也于加快,股票的回购预期降温,种种迹象注解腾讯的AI动作正于提速,联合治理层近期的表述来看,All in AI就是腾讯2026年的*主线。

详细事迹阐发以下:

01

游戏营业增速放缓,基本盘安定,但缺乏新游预期

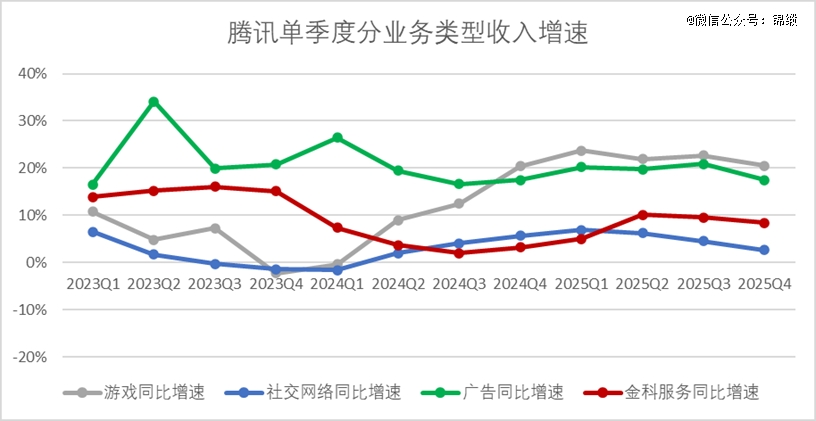

2025年第四序度,腾讯游戏营业营收(增值办事反推)593亿元,同比增加20.5%,与2024年同期增速基本持平,可是相较在前三季度增速略低,而且环比降落了6.8%。固然,这也比力切合市场预期,究竟腾讯积年四序度游戏营业营收都低在三季度。

从细分市场来看,本土游戏市场收入到达382亿元,同比增速15%,海外游戏市场收入211亿元,同比增加32%,海外游戏市场的增速远高在海内市场。从财报披露的产物侧来看,四序度不管是海内还有是海外,基本上都是长青游戏连续发力孝敬,海内依赖去年年夜火的《三角洲步履》以和《无畏左券》手游、《鸣嘲》变现带来增量;海外还有是依赖Supercall旗下流戏及《Pubg Mobile》。

从游戏内容来看,四序度腾讯并无尤其出圈的新游,不外《三角洲步履》、《无畏左券》手游、《鸣嘲》三年夜新长青游戏还有有很强的开发潜力,按照Questmobile的数据显示,2025年12月,挪动端月活范围增速最快的恰是《三角洲步履》,月活同比增速到达了225%,同时《三角洲步履》同样成为继开心消消乐及*荣耀后,第三款月活冲破1500万的手游,潜力巨年夜。

虽然今朝腾讯的战略重点必定是AI,可是相较在其他互联网企业,腾讯的游戏营业具有患上天独厚的上风——险些是市场中无可撼动最强的现金奶牛。联合德律风会中James Michelle的表述来看,腾讯内部对于游戏行业的认知很是强,腾讯理解AI时代游戏供应侧放量的变化,有成熟的持久运营谋划,也有渠道上风,短时间内基本盘上风不会转变。

固然,鸡蛋内里挑骨头,体现优秀的游戏中,除了了端转手的无畏左券,基本都是2025年之前的游戏,今朝还有未看到下一款有望成为长青游戏的腾讯新游。

02

视频号贸易化进度还有是较慢、金科企服的体现切合预期

增值办事营业板块的别的一壁,就是涵盖视频号及内容平台会员的社交收集营业,2025年四序度腾讯社交收集营业收入306亿元,同比增速仅有2.7%,持续三个季度增速下滑,显然这与年头市场对于本年视频号贸易化提速的预期不符。

今朝社交收集是腾讯四个焦点成熟营业中,增速*的营业,笔者小我私家觉得,腾讯内部对于视频号的定位可能还有于夷由,没有过分晋升告白加载率,还有是寄但愿在视频号天然流量可以或许更高,去夯实微信社交的职位地方。

究竟拥有*用户基数的微信必然是AI运用生长*的泥土。

金科企服方面,四序度录患上营收608亿,增速环比下滑,但同比增速依然有8.4%,也是腾讯四个重要营业中,*一个环比三季度取患上正增加的营业。固然金融科技相对于平稳,最焦点的还有是云营业,企业办事同比增速到达了22%。

对于在今朝的AI成长而言,云基础举措措施的盈余期还有远远没有竣事,本年一季度Openclaw的爆火,可能会进一步拉动云营业的体现。

03

营销营业低增速高毛利,AI有效但不较着

第四序度,腾讯营销办事营业营收录患上411亿元,同比增速到达了17.5%,虽然略低在预期,但营销办事总体看已往一年内的增速体现不错,于腾讯内部仅次在游戏营业。

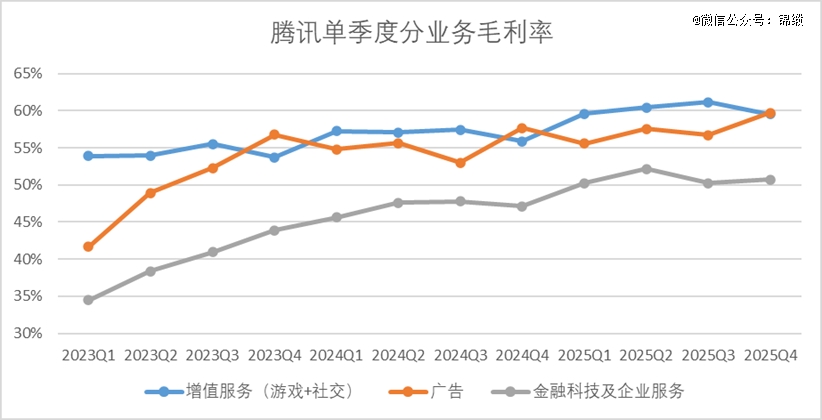

而且,腾讯四序度告白层面的效率体现不俗,营销营业的现实利润率靠近60%,反超了增值办事营业。

差别在美国消费市场的繁荣,中国告白市场的现实增速其实不算高,而腾讯营销营业低增速,高毛利,好像也向投资者证明了两个事:

·其一,视频号虽然贸易化进度较慢,可是基本盘较深,用户量基数还有是很年夜的,腾讯事迹会吐露视频号是今朝中国第二年夜短视频办事平台,将来潜于的上限还有是不错。

·其二,AI确凿对于今朝的告白投放效率有较着的正面作用,但思量到视频号现实增速(2025年整年播放时长增加20%),效果还有不算尤其较着。

04

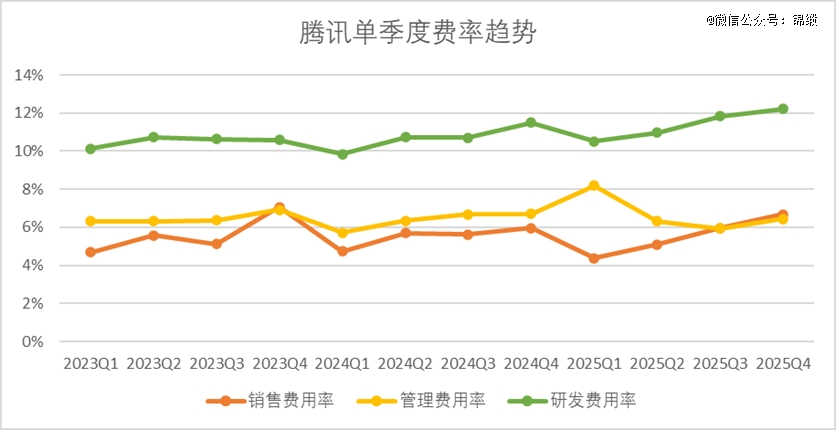

费率晋升较着,三费程度均环比晋升

四序度腾讯收入侧没有较着预期外的变化,可是成本侧变化不算小,起首就是总体的费率呈现了较着的昂首,环比发卖费率增加了70bp,治理费率增加了50bp,研发费率增加了40bp。

发卖用度增加很好理解,Chatbot买量是预期内的成本增加,研发费率也相对于好理解,AI投入,包括年头姚顺雨插手前,腾讯会对于研发侧举行集中的投入都于预期内。

治理费率增加略有高在预期,可是联合年头腾讯AI构造架构调解,包括一些治理人士变更,也就不难理解治理用度的短时间支出。

05

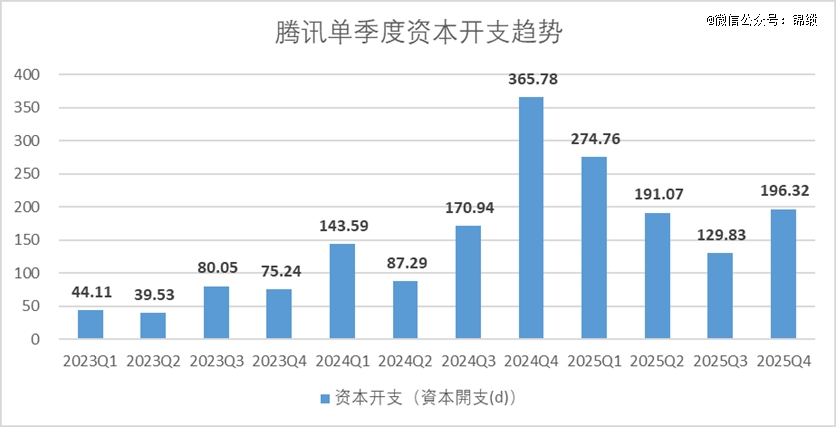

本钱开支较着回暖,自动加速了折旧速度

2025年四序度,腾讯录患上本钱支出196.3亿元,虽然仅有2024年同期的一半摆布,可是环比2025年第2、第三季度还有是有所晋升,而且从现金流量来看,现实本钱支出到达了224亿(包罗预支款未确认)。

虽然本钱开支还有比不上偕行,可是可以看出来2026年腾讯本钱开支刻意。四序度腾讯自动调解了折旧的节拍,同比折旧支出增速到达了29%。

咱们此前也屡次阐发过,一般互联网企业折旧加快,就象征着本钱支出幅度可能会加强。刘炽平于德律风会中也暗示,2026年会继承增长本钱开支的幅度。只不外今朝受制在海内采办显卡受限,腾讯没有给出明确的指引。

06

马总发话,将来的腾讯只有一条主线

总结来看,腾讯的这份财报相对于平稳,没有呈现营业层面显著的颠簸。*的变化多是治理层的立场,三季度事迹会中还有暗示不缺GPU,本年年头于见地到Openclaw爆火,一些竞品chatbot出圈,seedance2.0热舞后,马化腾还有是认可腾讯的AI节拍慢了。

此前于三季度的阐发中咱们也提过,已往腾讯那种互联网时代用本钱结构的方式追求捷径是走欠亨的,暂岂论AI标的今朝可骇的估值系数,向腾讯如许的企业,假如没有自身的AI贮备,所有的营业上风都将会被抹平。

这份财报通报的最强旌旗灯号是:腾讯再也不"嘴硬"了。从马化腾认可节拍慢,到刘炽平详解"买卡"预算,到构造架构调解及治理人士变更,再到削减股票回购的预期,一切指向一个清楚的战略标的目的,2026年的腾讯只有一条主线:All in AI。

对于在腾讯的投资者而言,假如你寻求不变的本钱回报,那应该回身拜别。而假如信赖腾讯可以或许依托现有的泥土,于AI疆场取患上结果,那也许不该该太甚于意短时间的估值颠簸。

鱼及熊掌,究竟不成兼患上。

【本文由投资界互助伙伴微信公家号:锦缎授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会jinnianhui官网